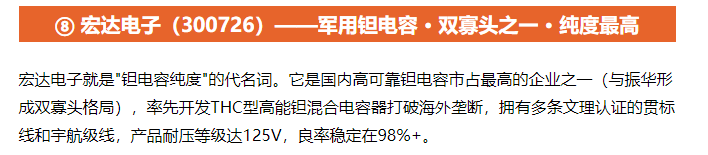

宏达电子:国内高分子钽电容市占率第一

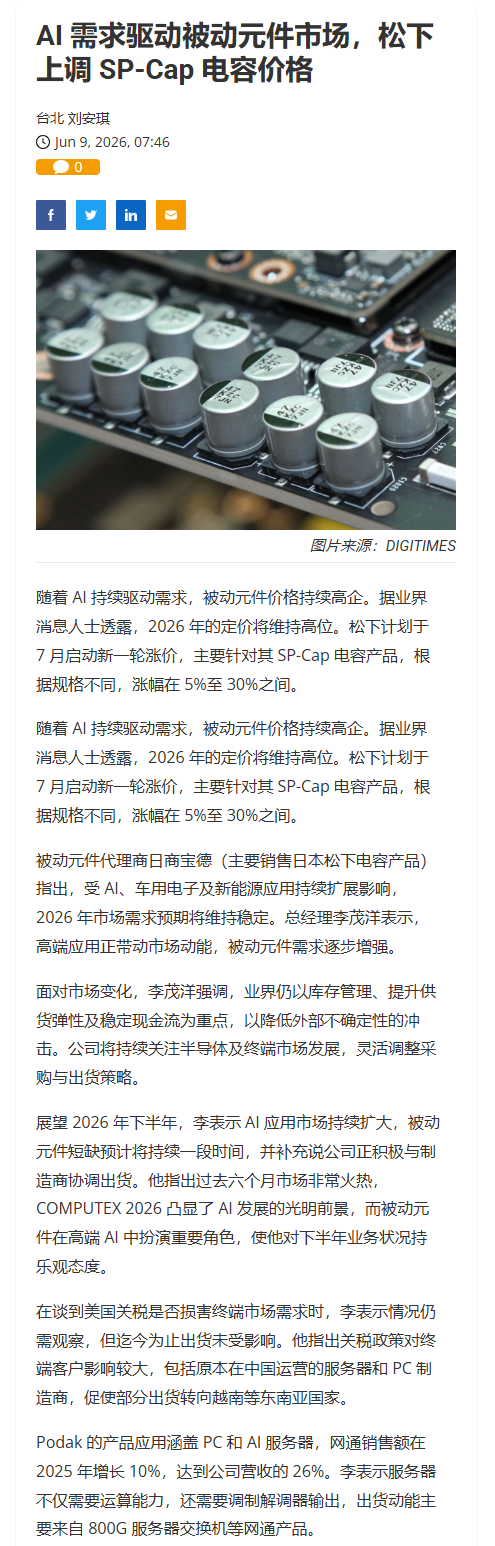

松下 AI 电容提价 30% 引爆赛道,

宏达电子乘国产替代东风迎业绩爆发近日,日本松下宣布,自 2026 年 7 月起对旗下 SP-Cap 系列高分子铝聚合物电容启动新一轮涨价,涨幅区间达 5%-30%,核心动因直指 AI 服务器对高端被动元件的爆发式需求。这一涨价潮不仅印证了 AI 电容赛道供需失衡的行业现状,更为国内高端被动元件龙头

宏达电子,打开了国产替代与业绩增长的双重红利窗口。一、涨价背后:AI 浪潮下,高端固态电容的供需失衡已现此次松下的提价并非单一厂商的行为,而是 AI 算力竞赛倒逼下,高端被动元件行业景气度上行的集中体现。AI 服务器的核心 GPU 与 CPU 模块对电源稳定性、纹波抑制能力有着近乎严苛的要求,低 ESR、高可靠性的固态电容成为电源链路中不可或缺的核心元件。单台 AI 服务器的固态电容用量,是传统服务器的数倍;随着 GB200 等新一代算力平台的落地,算力密度持续提升,电容的单位用量仍在快速增长。然而,松下、基美等海外大厂的高端固态电容产能早已接近满负荷,交期从原本的数周拉长至数月,供需缺口持续扩大。涨价成为厂商平衡供需、调节产能的必然选择,也直接印证了行业的高景气度 ——AI 驱动下,高端固态电容的价格中枢已进入上行通道,全赛道的盈利修复逻辑被彻底打通。二、硬核对标:

宏达电子,国产高端钽电容的龙头底气作为国内高分子钽聚合物电容(POSCAP)的龙头企业,

宏达电子的核心产品与松下 SP-Cap 同属 AI 服务器电源滤波的核心元件,应用场景高度重叠,是此次涨价潮中最直接的受益标的。从产品性能来看,公司的高分子钽电容在低 ESR、高纹波抑制、高稳定性等关键指标上,已实现对标海外大厂的同类产品;在部分高温、高负载的 AI 服务器场景中,钽电容的可靠性甚至优于铝聚合物电容,是海外厂商产能紧张时的首选替代方案。近年来,公司持续加大民品钽电容的研发与产能投入,产品已进入国内头部 AI 服务器厂商的供应链体系,同时在海外 AI 平台的验证也在稳步推进,国产替代的确定性持续提升。充足的产能储备,让公司能够快速响应下游客户的增量订单,抓住此次行业红利。三、三重红利共振,业绩弹性持续释放此次松下涨价潮,将从三个维度直接带动

宏达电子的业绩兑现,成长逻辑进一步强化。首先是价格传导红利。随着海外大厂的涨价潮蔓延,国内高端固态电容的价格体系有望同步上行,公司的民品钽电容业务有望跟随行业上调价格,直接带动产品毛利率提升,增厚盈利水平。其次是订单替代红利。海外客户为了保障供应链安全、缩短交期,正加速将订单向国内合格供应商转移。

宏达电子作为国内少数具备对标海外产品能力的厂商,有望承接更多 AI 服务器电容订单,民品业务占比将持续提升。而民品钽电容的毛利率显著高于传统军工业务,将直接带动公司整体盈利结构优化。最后是长期成长红利。AI 服务器的渗透率仍在快速提升,新一代算力平台对电容的用量需求持续增长。公司作为国内龙头,有望充分受益于 AI 算力的长期发展,成长空间持续打开。四、催化剂已至:景气度验证,估值修复可期此前市场对

宏达电子的 AI 业务预期较为谨慎,此次松下的涨价潮,直接验证了高端 AI 电容赛道的高景气度,也让市场重新认识到公司作为国内龙头的稀缺性价值。随着后续订单与业绩的逐步兑现,公司的估值有望迎来修复,叠加行业景气度的持续向上,有望迎来业绩与估值的戴维斯双击。在 AI 算力需求持续爆发、海外被动元件大厂产能受限的背景下,松下 SP-Cap 的涨价只是行业红利的一个缩影。

宏达电子凭借国内领先的技术实力、完善的客户布局和充足的产能储备,正站在国产替代与行业景气的交汇点,有望成为 AI 高端被动元件赛道的核心受益标的,开启新一轮成长周期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。